Σκεφτείτε πού έχετε επενδύσει τις συνταξιοδοτικές συνεισφορές σας. Ταιριάζει η επενδυτική στρατηγική σας με τον επενδυτικό σας ορίζοντα, τους επενδυτικούς στόχους σας αλλά και την ανοχή και διάθεσή σας για επενδυτικό κίνδυνο;

Ο χρόνος είναι μια ανεκτίμητη πολυτέλεια. Ο χρόνος που έχετε στη διάθεσή σας πρέπει να αποτελεί έναν από τους καθοριστικούς παράγοντες στην επιλογή της επενδυτικής στρατηγικής σας, καθώς επηρεάζει το επίπεδο κινδύνου που μπορείτε να αναλάβετε και τους τύπους επενδύσεων που απαρτίζουν το χαρτοφυλάκιό σας.

Εάν έχετε πολύ χρόνο μέχρι τη συνταξιοδότηση...

Η επένδυση σε τύπους επενδύσεων που διαθέτουν καλές προοπτικές ανάπτυξης, αλλά και μεγαλύτερο βαθμό κινδύνου, ίσως είναι μια καλή ιδέα.

Γενικά, όσο μεγαλύτερος είναι ο χρονικός σας ορίζοντας, τόσο υψηλότερο είναι το επίπεδο κινδύνου που μπορείτε να αναλάβετε, καθώς έχετε τον χρόνο να ξεπεράσετε οποιεσδήποτε περιόδους βραχυπρόθεσμης μεταβλητότητας των αγορών και να ανακτήσετε τυχόν απώλειες. Ως εκ τούτου, θα μπορούσατε να επιλέξετε ένα χαρτοφυλάκιο με υψηλή κατανομή σε μετοχές.

Οι επενδύσεις σε μετοχές παρουσιάζουν βραχυπρόθεσμα μεγαλύτερο κίνδυνο από τις επενδύσεις σε μετρητά και ομόλογα, αλλά μακροπρόθεσμα τείνουν να ανταμείβουν για τον πρόσθετο κίνδυνο, υπερβαίνοντας σε αποδόσεις τις επενδύσεις μετρητών και ομολόγων. Όντως, όπως υποδεικνύεται από την πιο κάτω γραφική παράσταση, εάν επενδύατε στις διεθνείς αγορές μετοχών για οποιαδήποτε περίοδο ενός έτους από το 1987 έως το 2022, θα είχατε κέρδη στο 72,2% των περιπτώσεων, ενώ εάν επενδύατε για οποιαδήποτε περίοδο 20 ετών θα είχατε κέρδη σε όλες τις περιπτώσεις.

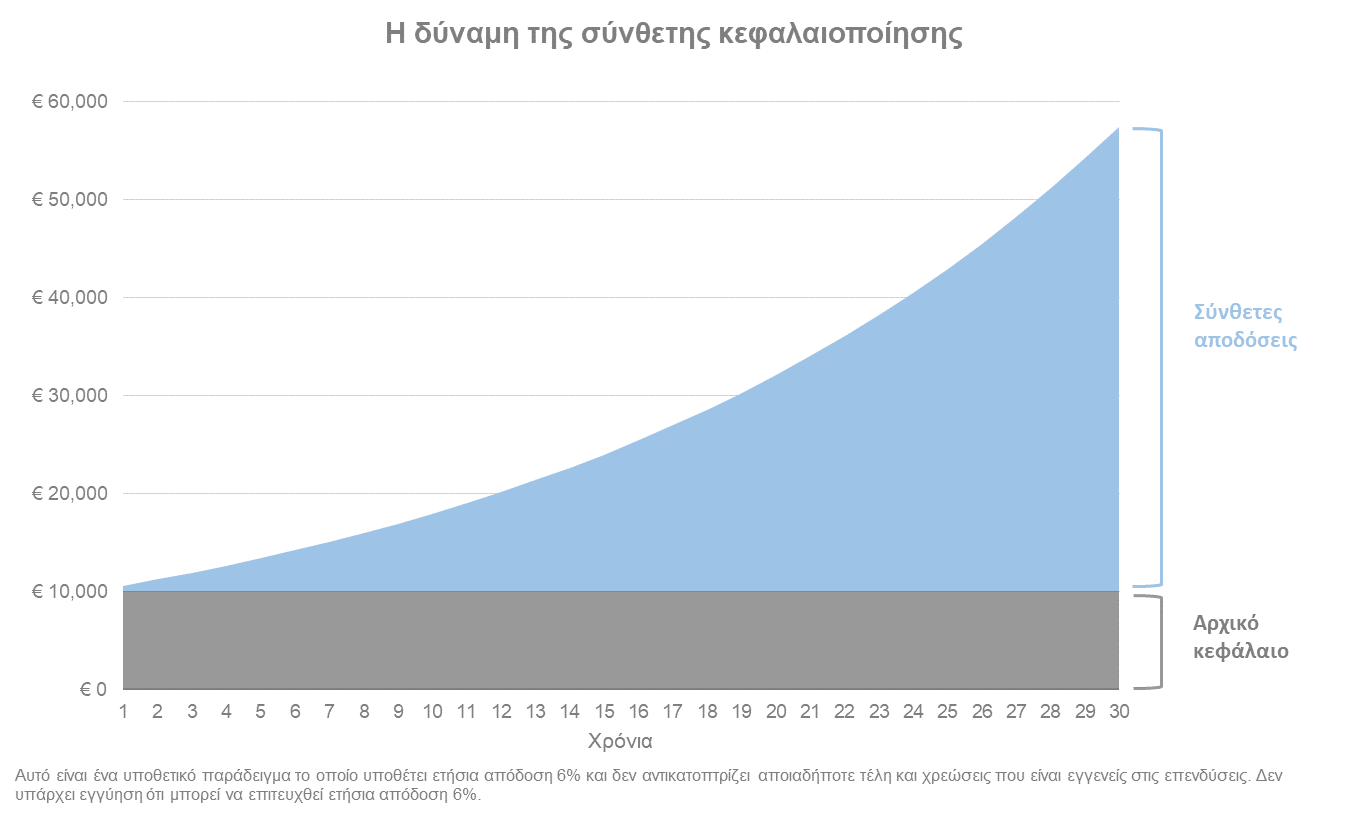

Επιπλέον, ένας μεγάλος χρονικός ορίζοντας επιτρέπει στις επενδύσεις σας να επωφεληθούν σε μεγαλύτερο βαθμό από τη σύνθετη κεφαλαιοποίηση. Η σύνθετη κεφαλαιοποίηση είναι μια πολύ ισχυρή έννοια, καθώς οι αποδόσεις μιας επένδυσης επανεπενδύονται για να παράγουν πρόσθετες αποδόσεις με την πάροδο του χρόνου, δημιουργώντας κατά συνέπεια ένα πολλαπλασιαστικό αποτέλεσμα που αυξάνει την αξία της επένδυσης με γεωμετρικό ρυθμό.

Ένας άλλος παράγοντας που πρέπει να λάβετε υπόψη εάν έχετε πολύ χρόνο μέχρι τη συνταξιοδότηση, είναι ο πληθωρισμός. Ο πληθωρισμός συχνά αναφέρεται ως ο χειρότερος φόρος επειδή οι επιπτώσεις του περνούν απαρατήρητες από τους περισσότερους ανθρώπους. Για παράδειγμα, μια απόδοση επένδυσης 2% πριν από τον πληθωρισμό σε ένα περιβάλλον με 3% πληθωρισμό, θα έχει στην πραγματικότητα αρνητική απόδοση, -1%, όταν προσαρμοσθεί για τον πληθωρισμό. Επομένως, οι αποδόσεις των επενδύσεων θα πρέπει τουλάχιστον να συμβαδίζουν με τον ρυθμό πληθωρισμού, προκειμένου να αυξηθεί η πραγματική αγοραστική δύναμη του κεφαλαίου σας. Συνεπώς, οι επενδύσεις με υψηλότερες πιθανές αποδόσεις είναι πιο κατάλληλες για την αντιστάθμιση του παράγοντα πληθωρισμός.

Καθώς πλησιάζετε στη συνταξιοδότηση...

Είναι καλή ιδέα να μειώσετε τον κίνδυνο στο χαρτοφυλάκιό σας για να μετριάσετε πιθανές απώλειες που μπορεί να προκύψουν από ξαφνικές διακυμάνσεις της αγοράς τη στιγμή που χρειάζεστε τα χρήματά σας το περισσότερο.

Γενικά, όσο πιο κοντά είστε στη συνταξιοδότηση, τόσο μικρότερο κίνδυνο θα πρέπει να είστε διατεθειμένοι να αναλάβετε για να διατηρήσετε την αξία του συνταξιοδοτικού σας κουβά. Καθώς ο επενδυτικός ορίζοντάς σας μειώνεται, θα πρέπει το χαρτοφυλάκιό σας να προσαρμόζεται αναλόγως, δηλαδή να μειώνεται ο επενδυτικός του κίνδυνος. Μπορείτε, σταδιακά, να μειώνετε την κατανομή σε μετοχές και να αυξάνετε την κατανομή σε ομόλογα και μετρητά. Οι επενδύσεις σε ομόλογα παρέχουν χαμηλότερη πιθανή απόδοση μακροπρόθεσμα σε σχέση με τις επενδύσεις σε μετοχές, αλλά προσδίδουν σταθερότητα στην αξία ενός χαρτοφυλακίου, καθώς τείνουν να παρουσιάζουν μικρότερες βραχυπρόθεσμες διακυμάνσεις στην αξία τους.

Μάθε για τα συνταξιοδοτικά προγράμματα (pension plan) της Ancoria Insurance και εξασφάλισε το μέλλον σου.